RAのtane 4 【老後の不足資金は5,000万円か?】

連載記事 2021.01.15

「令和2年1月21日経済レポート2769号」に掲載されました。

老後の自活資金がどれほど必要かの計算条件を次のように決めました。

ご主人は65歳~75歳は在宅、76歳~80歳は老人ホーム。奥様は62歳~72歳は夫と一緒に暮らし、73歳~82歳までは一人暮らし、後半の78歳~82歳まで在宅介護、83歳~87歳まで老人ホームに入居。

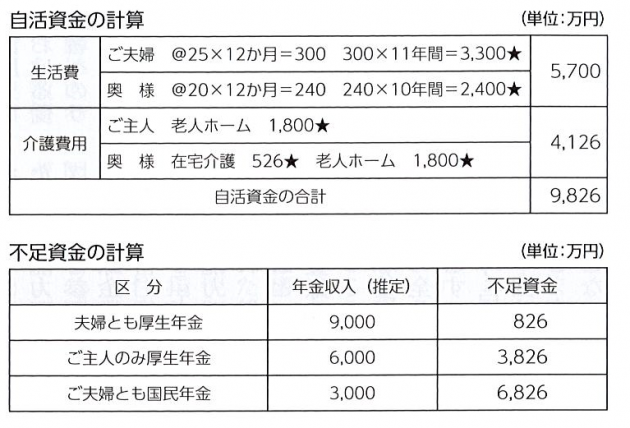

①老後の自活資金

上の図表では、「老後の自活資金」は、11年間の夫婦の生活費の合計が3300万円。夫の老人ホームの費用が1800万円。妻の単身の生活費が2400万円。妻の在宅介護が526万円、老人ホームの費用が1800万円。この合計が 9826万円になります。

この「老後の自活資金」から、3つのパターンの年金を差し引くと、より現実に近いデータとなります。

②年金収入に大差あり

ここに示す年金収入は推定による概算値です。

下の図表の不足資金の計算の上から説明します。夫婦共稼ぎで共に厚生年金だと、9000万円もの収入があり、不足資金は826万円。このケースでは妻の勤続年数によって、年金収入が少なくなることがあります。

次に、ご主人のみが会社員の場合には、厚生年金が6000万円の収入があり、不足資金は3826万円になります。

最後に夫婦とも自営業者の場合は共に国民年金となり、3000万円しか収入がなく、不足資金は6826万円にもなります。

老後の不足資金は政府発表では2000万円とされていますが、年金収入に大差があるため正確ではありません。

各人の年金の種類によって不足資金は826万円~6826万円までの開きがあるのです。

筆者は概算で5000万円としましたが、要は1億円の生活費から、各人の年金収入の見込額を差し引いて算出して下さい。

③不足資金の準備ができる

この不足資金の貯蓄が必要になりますが、給与収入から貯蓄するのは工夫が足りません。RA投資によって財産形成を図ってください。20年ローンを組むとして、65歳を支払終了としますと、遅くとも45歳からRA投資にチャレンジしてください。

- 最近の投稿

- 経済レポート令和5年9月19日2946号に掲載されました。

- 令和5年9月19日(火)の中国新聞に掲載されました。

- 令和5年9月18日(月)の日本経済新聞に掲載されました。

- 第3章 所有財産のチェック(第19回) 金融商品の集計

- 第3章 認知症の人の財産管理(第18回) 認知症対策の情報

- 第3章 認知症の人の財産管理(第17回) 「金銭信託」と金融機関の商品

- 第3章 認知症の人の財産管理(第16回) 認知症には「家族信託」で備える

- 第3章 認知症の人の財産管理(第15回) これからの主流「信託の基本」

- 第3章 認知症の人の財産管理(第14回) 認知症になる前に任意後見人を選ぶ

- 第3章 認知症の人の財産管理(第13回) 5人に1人の認知症になったら