コロナウイルスに関する経済支援 【所得税・法人税・消費税の取扱い】

連載記事 2021.01.15

「令和2年8月18日経済レポート2797号」に掲載されました。

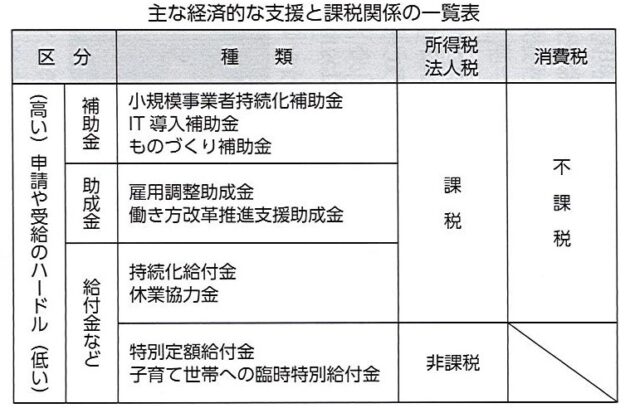

①事業者支援金の種類

新型コロナウイルスの対策として様々な名称の経済支援が打ち出されており、すでに受給された方も多いと思います。

この経済支援、名称の違いに戸惑われる方も多いようです。

まず「補助金」とは、予算や交付件数が定められており、申請のハードルが高く使途も制限されるものです。「小規模事業者持続化補助金」「IT導入補助金」「ものづくり補助金」などがあります。

次に「助成金」は、厚生労働省が認定する、雇用に関する事業者支援のものが一般的で、「雇用調整助成金」「働き方改革推進支援助成金」などが有名です。補助金申請よりもハードルが低いのですが、使途については一定の制限があります。

そして「給付金」です。提示される条件を満たしていれば誰でも申請でき、受給のハードルは一番低いと思われます。「持続化給付金」、10万円の「特別定額給付金」「失業給付金」などがあります。他に「協力金」もあります。

②所得税・法人税

これらの経済支援を受給したときの課税関係は、事業支援として受け取ったものは原則として全て課税対象になります。これは、あくまで事業者に対して支給されるものなので、課税の公平性の観点からの規定です。東京都などは非課税となるよう要望しましたが、国は認めませんでした。

法人も個人も同様に「雑収入」として取り扱われ、売上高と区分して扱います。また、受給決定と実際の受け取りが決算をまたいだ時には、受給決定の時点で収入を計上します。

なお、すべての個人に支給される10万円の「特別定額給付金」と「子育て世帯への臨時特別給付金」については、事業支援ではありませんから非課税とされています。

③消費税

給付金等の受給は資産の譲渡の対価に当たらないため消費税は課税されません。会計上の消費税区分は「不課税」という扱いになります。従って、課税事業者や免税事業者の判定にあたり課税売上高の計算上では対象外となるため、課税売上割合の計算にも影響を与えないことになります。

(税理士・黒木寛峰)

- 最近の投稿

- 経済レポート令和5年9月19日2946号に掲載されました。

- 令和5年9月19日(火)の中国新聞に掲載されました。

- 令和5年9月18日(月)の日本経済新聞に掲載されました。

- 第3章 所有財産のチェック(第19回) 金融商品の集計

- 第3章 認知症の人の財産管理(第18回) 認知症対策の情報

- 第3章 認知症の人の財産管理(第17回) 「金銭信託」と金融機関の商品

- 第3章 認知症の人の財産管理(第16回) 認知症には「家族信託」で備える

- 第3章 認知症の人の財産管理(第15回) これからの主流「信託の基本」

- 第3章 認知症の人の財産管理(第14回) 認知症になる前に任意後見人を選ぶ

- 第3章 認知症の人の財産管理(第13回) 5人に1人の認知症になったら