第2回 令和2年の改正税法 少額減価償却資産の特例の延長

連載記事 2021.01.15

「令和2年10月13日経済レポート2804号」に掲載されました。

①この特例の内容

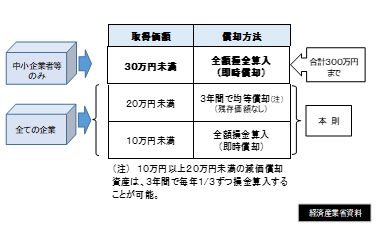

この特例は、青色申告書を提出する中小企業者等が、取得価額30万円未満である減価償却資産を取得して事業の用に供した場合には、一定の要件の下、その取得価額を損金の額に算入することができる特例措置です。

特例の対象となる資産は器具及び備品、機械・装置等、ソフトウェア、特許権、商標権等の有形・無形減価償却資産のほか、所有権移転外リース取引に係る賃借人が取得したとされる資産や中古資産も対象になります。

対象資産を取得して事業の用に供した場合に適用となり、適用を受ける事業年度における少額減価償却資産の取得価額の合計額が300万円までを限度に即時償却(全額損金算入)できます。

②改正の内容

上記の特例は、年300万円まで全額損金算入できる制度ですが、次のように改正されました。

適用対象となっていた連結納税制度適用企業者及び従業員500人超の法人が適用除外とされ、適用期限が令和4年3月31日まで2年間延長されました。

③所得税・個人事業者の取扱い

青色申告書を提出する従業員が1000人以下の個人事業主が、令和4年3月31日までの間に取得し、不動産所得、事業所得又は山林所得を生ずべき業務の用に供した減価償却資産についての特例です。

取得価額が30万円未満であるもの(少額減価償却資産)については、必要経費に算入します。

必要経費に算入した合計額は年300万円を限度とします。年300万円の金額は年の途中で業務を開・廃業した場合は業務を営んでいた月数分の金額とします(措置法28の2)。

④法人税法・法人の取扱い

青色申告書を提出する法人が30万円未満の少額減価償却資産を令和4年3月31日までに取得し事業の用に供したときは、その事業年度に損金経理をしたときは損金の額に算入します。

限度額は事業年度あたり300万円までとし、事業年度が1年に満たないときは300万円は月数計算します(措置法67の5)。

(税理士 黒木貞彦)

- 最近の投稿

- 経済レポート令和5年9月19日2946号に掲載されました。

- 令和5年9月19日(火)の中国新聞に掲載されました。

- 令和5年9月18日(月)の日本経済新聞に掲載されました。

- 第3章 所有財産のチェック(第19回) 金融商品の集計

- 第3章 認知症の人の財産管理(第18回) 認知症対策の情報

- 第3章 認知症の人の財産管理(第17回) 「金銭信託」と金融機関の商品

- 第3章 認知症の人の財産管理(第16回) 認知症には「家族信託」で備える

- 第3章 認知症の人の財産管理(第15回) これからの主流「信託の基本」

- 第3章 認知症の人の財産管理(第14回) 認知症になる前に任意後見人を選ぶ

- 第3章 認知症の人の財産管理(第13回) 5人に1人の認知症になったら