第3回 令和2年の改正税法 空き地等の譲渡に100万円控除を創設

連載記事 2021.01.15

「令和2年11月10日経済レポート2808号」に掲載されました。

①創設の背景

「売却益が少ない」「測量費など様々な費用の支出があり、譲渡所得税の負担がある」などの理由から、売らずに空き地として放置される低未利用土地が全国に増えています。

このような低未利用土地が、新たな所有者の手に渡り適切に利用・管理され、土地の有効活用を通じた投資や地域活性化が促進されるよう、低廉な土地を譲渡した場合の譲渡所得の特例が創設されました。

②制度の内容

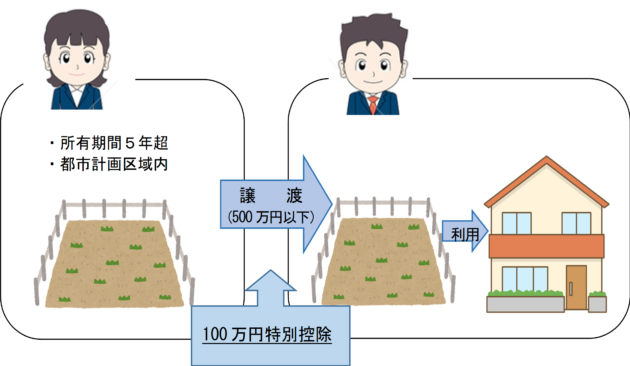

個人が、低未利用土地を譲渡した場合には、そ の年の低未利用土地等に係る長期譲渡所得の金額から100万円(100万円に満たない場合は長期譲渡所得の金額)が控除されます。

なお、以下の要件を満たすことが必要です。

(1)配偶者など特別の関係がある者に対する譲渡でないこと

(2)譲渡価額がその上にある建物を含めて500万円以下の譲渡であること(3)譲渡する年の1月1日において所有期間が5年を超えること

(4)都市計画区域内に所在すること

(5)低未利用土地であったこと及び譲渡後の土地の利用について市区町村による確認が行われたこと

③適用時期

令和2年7月1日(または土地基本法等の一部を改正する法律の施行日とのいずれが遅い日)から令和4年12月31日までの間の譲渡について適用されます(付則64)。

④既存の空き家の譲渡の特例(延長と拡充)

相続・遺贈により取得した被相続人の居住用家屋・敷地等を譲渡した場合に、譲渡所得の金額から最高で3000万円まで控除できる所得税の軽減措置があります。

主な適用要件は、被相続人が単独で居住し、死亡後に空き家になっていること。相続後3年経過した年の12月31日までに譲渡すること。売却代金が1億円以下であることなどがあります。

平成31年の改正により、被相続人が老人ホームに入所していた場合でも適用できるようになり、令和5年12月31日までに延長されました。

(税理士 黒木貞彦)

- 最近の投稿

- 経済レポート令和5年9月19日2946号に掲載されました。

- 令和5年9月19日(火)の中国新聞に掲載されました。

- 令和5年9月18日(月)の日本経済新聞に掲載されました。

- 第3章 所有財産のチェック(第19回) 金融商品の集計

- 第3章 認知症の人の財産管理(第18回) 認知症対策の情報

- 第3章 認知症の人の財産管理(第17回) 「金銭信託」と金融機関の商品

- 第3章 認知症の人の財産管理(第16回) 認知症には「家族信託」で備える

- 第3章 認知症の人の財産管理(第15回) これからの主流「信託の基本」

- 第3章 認知症の人の財産管理(第14回) 認知症になる前に任意後見人を選ぶ

- 第3章 認知症の人の財産管理(第13回) 5人に1人の認知症になったら