第5回 令和2年の改正税法 法人の消費税申告期限の延長を創設

連載記事 2021.01.23

「令和3年1月19日経済レポート2816号」に掲載されました。

①法人税の申告期限の延長とは

法人税の確定申告書の提出期限は、原則として、事業年度終了の日の翌日から2ヵ月以内と定められています。

特例として 災害等による期限を延長する規定(通則法11・法人税75)があります。

その他、定款等の定めにより、又は特別の事情により、2ヵ月以内に定時総会が招集されない常況にある場合には、申請により1か月間(又は税務署長が指定する月数)の提出期限の延長が認められています(法人税75の2)。

例えば 会計監査の場合による上場会社・その上場会社と取引する会社などが3月末決算の場合に、原則は5月末提出を6月末提出に延期するケースです。

②消費税申告の問題点

このように、法人税の申告では設けられている申告期限を延長する特例が、消費税の申告にはないため、例えば、3月決算法人が特例による申告期限を6月に延長している法人に、次のような問題が生じています。

(1)消費税申告は5月末に行うために、5月末までに法人税の申告調整が必要になる。

(2)消費税の申告後に、法人税の申告調整が発生した場合には、消費税が変動するため、修正申告や更生の請求が必要になる。

③改正の内容

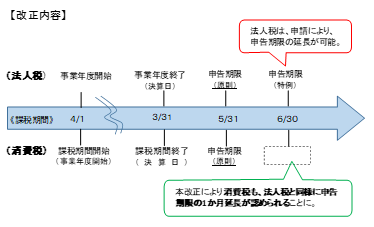

法人税の申告期限の延長をしている法人が、消費税の申告書の提出期限を延長する届出書を提出した場合には、提出した日の属する事業年度以後の申告書の提出時限を1ヵ月延長することができるようになりました。

この改正により、消費税も、法人税と同様に申告期限の1ヵ月の延長が認められることになりました。

上図のとおり、3月末決算法人であれば、法人税も消費税も6月30日が申告期限となります。申告期限が延長された期間の消費税の納付については、延長された期限に係る利子税を併せて納付することになります。

この適用期日は、令和3年4月1日以後に終了する課税期間から適用されます。申請は適用を受ける課税期間の開始日までです。

(税理士 黒木貞彦)

- 最近の投稿

- 経済レポート令和5年9月19日2946号に掲載されました。

- 令和5年9月19日(火)の中国新聞に掲載されました。

- 令和5年9月18日(月)の日本経済新聞に掲載されました。

- 第3章 所有財産のチェック(第19回) 金融商品の集計

- 第3章 認知症の人の財産管理(第18回) 認知症対策の情報

- 第3章 認知症の人の財産管理(第17回) 「金銭信託」と金融機関の商品

- 第3章 認知症の人の財産管理(第16回) 認知症には「家族信託」で備える

- 第3章 認知症の人の財産管理(第15回) これからの主流「信託の基本」

- 第3章 認知症の人の財産管理(第14回) 認知症になる前に任意後見人を選ぶ

- 第3章 認知症の人の財産管理(第13回) 5人に1人の認知症になったら