第2回 令和3年の税制改正大綱を読む 住宅ローン控除の延長と見直し

連載記事 2021.12.10

「令和3年3月9日経済レポート2823号」に掲載されました。

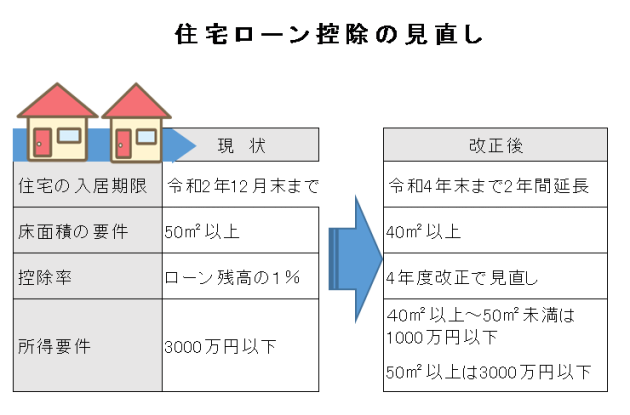

住宅市場を下支えするため、2019年の消費税率引き下げに合わせて始まった13年間の特例措置の入居期限が22年末までに延長されます。適用する床面積の条件を「50㎡以上」から「40㎡以上」に緩和し、比較的小規模な住宅でも利用できるように改正されます。

①住宅ローンの控除額

住宅ローンの控除は、ローンを組んで住宅の購入や増改築などを行うと、年末時点のローン残高の1%分を所得税や住民税の税額から差し引ける特例措置です。 一般住宅は年間の上限が40万円で10年間で最大400万円の控除が受けられます。高度な省エネ性や耐震構造がある住宅は年間の上限が50万円で、10年間で最大500万円の控除になります。

現在は、この措置に3年間の特例措置が追加されています。これは年末時点のローン残高の1%分の金額と、購入価格の2%を3等分した金額の少ない方を実際の控除額とするものです。

19年10月から20年12月末までに入居することが条件でしたが、新型コロナの影響で工事が遅れた人については、20年4月に21年末までに延長されています。

②入居期限と所得制限

今回の改正で入居期限の延長によって、新築住宅の購入は21年9月末までに契約した場合、中古住宅の購入や増改築等の場合は21年11月までに契約した場合が控除の対象になります。

今回の改正では、対象となる床面積が「50㎡以上」から「40㎡以上」に緩和されます。2人暮らしや単身世帯向けにも対象が拡げられました。床面積が50㎡未満の場合、その年の所得が1000万円以下であることが条件になります。50㎡以上の所得要件(3000万円以下)は変わりありません。

③住宅ローン控除の問題点

ローン残高の1%分としている控除率は、会計検査院が最近の低金利環境で問題があると指摘されています。このローン控除は、建設業界と金融機関を支援するもので、1986(昭和61)年から継続したため、住宅市場には、空き家が山積されています。新築住宅は直ちに廃止すべきです。

(税理士 黒木貞彦)

- 最近の投稿

- 経済レポート令和5年9月19日2946号に掲載されました。

- 令和5年9月19日(火)の中国新聞に掲載されました。

- 令和5年9月18日(月)の日本経済新聞に掲載されました。

- 第3章 所有財産のチェック(第19回) 金融商品の集計

- 第3章 認知症の人の財産管理(第18回) 認知症対策の情報

- 第3章 認知症の人の財産管理(第17回) 「金銭信託」と金融機関の商品

- 第3章 認知症の人の財産管理(第16回) 認知症には「家族信託」で備える

- 第3章 認知症の人の財産管理(第15回) これからの主流「信託の基本」

- 第3章 認知症の人の財産管理(第14回) 認知症になる前に任意後見人を選ぶ

- 第3章 認知症の人の財産管理(第13回) 5人に1人の認知症になったら