第3回 令和3年の税制改正大綱を読む 子育て支援と一括贈与の制限

連載記事 2021.12.10

「令和3年4月13日経済レポート2828号」に掲載されました。

①べビーシッター代などを非課税に

子育て支援として国や自治体による子育て関連の助成措置(現在課税対象)を非課税とし、保護者世帯の負担を減らす改正が行われます。

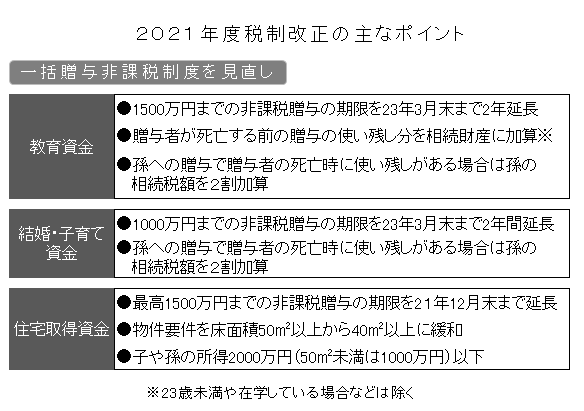

②教育資金一括贈与の見直し

上記の贈与税を非課税とする優遇措置が2023年3月末まで2年間延長されます。経済格差を固定化するとの批判もあり、節税目的の利用を防ぐために適用要件が厳しくされます。

教育資金の贈与を非課税とする特例措置は13年4月に始まりました。

現在は30歳未満で合計所得1000万円以下の子や孫を対象として、1人当たり1500万円を上限に非課税で贈与ができます。金融機関に専用の口座を開設して資金を預け入れます。

子や孫は入学金や授業料、塾や習い事の費用などに使えます。金融機関が領収書などで教育目的の支出をチェックします。

今回の見直しでは適用が厳しくなっています。贈与した祖父母などが死亡した場合、孫などが使い切れていない残高について相続税がかかるようになります。これまでは、贈与から3年以内に死亡した場合の残高に相続税がかかっていましたが、「3年以内」の制限が取り除かれます。ただし、贈与を受けた人が23歳未満や在学中の場合などは、課税対象にはなりません。

通常、祖父母から孫に資産を贈与する場合、子どもが相続するのに比べて税額が2割加算される制度があります。これまでは、一括贈与では2割加算が免除されていました。これを見直し、祖父母の死後にお金の使い残しがあれば、孫が相続によって資産を取得したとみなして2割加算が適用されます。

③結婚・子育て資金一括贈与の見直し

結婚・子育て資金を1000万円まで一括して贈与した場合、贈与税が非課税になる優遇措置も期限が23年3月末まで2年間延長されます。

この仕組みについても適用条件は厳しくされます。祖父母の死亡時に使い切れず残った資金について、孫がその資金を相続によって得たとみなし、税額の2割が加算されます。上記表の住宅取得資金は第2回を参照して下さい。

(税理士 黒木貞彦)

- 最近の投稿

- 経済レポート令和5年9月19日2946号に掲載されました。

- 令和5年9月19日(火)の中国新聞に掲載されました。

- 令和5年9月18日(月)の日本経済新聞に掲載されました。

- 第3章 所有財産のチェック(第19回) 金融商品の集計

- 第3章 認知症の人の財産管理(第18回) 認知症対策の情報

- 第3章 認知症の人の財産管理(第17回) 「金銭信託」と金融機関の商品

- 第3章 認知症の人の財産管理(第16回) 認知症には「家族信託」で備える

- 第3章 認知症の人の財産管理(第15回) これからの主流「信託の基本」

- 第3章 認知症の人の財産管理(第14回) 認知症になる前に任意後見人を選ぶ

- 第3章 認知症の人の財産管理(第13回) 5人に1人の認知症になったら