第4回 令和3年の税制改正大綱を読む エコカー減税の延長と見直し

連載記事 2021.12.13

「令和3年5月18日経済レポート2832号」に掲載されました。

2050年の温暖化ガス排出量実質ゼロの実現に向けて、政府は30年半ばに新車販売を全て電気自動車とする方針を設けています。国内の二酸化炭素の2割は自動車が排出しており、輸送部門の脱炭素化は重要なテーマになっています。

①エコカー減税延長

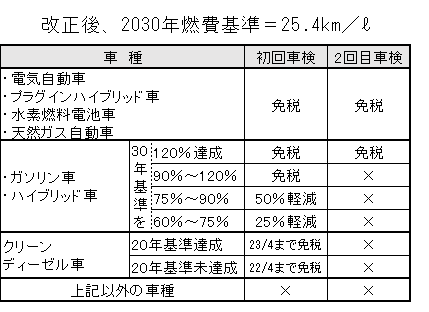

燃費性能に応じて車検時にかかる自動車重量税を優遇する「エコカー減税」は23年4月まで2年間延長されます。

より環境性能が高い電気自動車や、家庭でも充電できるプラグインハイブリッド車、水素を燃料とする燃料電池車、商用車で使われている天然ガス自動車の4種類に関しては、これまでどおり初回車検と2回目の車検での免税が継続されます。

ガソリン車とハイブリッド車は、これまでに比べ4割の改善が必要になる30年度を目標とした新しい燃費基準が採用されます。基準が厳しくなるため、達成率の6割の車種が対象とされ、達成度が高くなるほど減税の割合も高くなります。ただし、燃費基準のハードルが高くなるため、2回目の車検時の免税を獲得するためには、30年燃費基準の+20%の性能が必要になります。

②クリーンディーゼル車は優遇措置縮小

一方これまで1~2回目の車検が一律免税になっていたクリーンディーゼル車は、電気自動車などに比べて環境性能が劣ることから、優遇措置が縮小されます。20年度を目標とする従来の燃費基準を達成している場合、22年度までは1回目の車検だけ免税を受けられ、23年度はガソリン車と同じ扱いになります。

③環境性能割も延長

また、自動車の購入時に燃費に応じて1~3%を課税する「環境性能割」を1%分軽減する措置が延長されました。

環境性能割は、自動車取得税を廃止し19年に導入されました。軽減措置は消費税率引き上げに伴う景気対策として開始時点から適用されております。

新型コロナで景気が悪化したため、当初予定の適用期限が20年9月から21年3月まで半年間延長され、今回の措置ではさらに9か月間延長され、21年12月までになります。

(税理士 黒木寛峰)

- 最近の投稿

- 経済レポート令和5年9月19日2946号に掲載されました。

- 令和5年9月19日(火)の中国新聞に掲載されました。

- 令和5年9月18日(月)の日本経済新聞に掲載されました。

- 第3章 所有財産のチェック(第19回) 金融商品の集計

- 第3章 認知症の人の財産管理(第18回) 認知症対策の情報

- 第3章 認知症の人の財産管理(第17回) 「金銭信託」と金融機関の商品

- 第3章 認知症の人の財産管理(第16回) 認知症には「家族信託」で備える

- 第3章 認知症の人の財産管理(第15回) これからの主流「信託の基本」

- 第3章 認知症の人の財産管理(第14回) 認知症になる前に任意後見人を選ぶ

- 第3章 認知症の人の財産管理(第13回) 5人に1人の認知症になったら