RAのtane 5 【不足資金はRA投資で確保】

連載記事 2021.01.15

「令和2年2月11日経済レポート2772号」に掲載されました。

前回の老後の不足資金の予測は不可能です。

それは 各人の年金の種類・加入期間・年収・受取期間などによって異なるからです。しかも何歳まで生きるのかによっても生活費の計算が異なります。

年金だけでは老後の資金が不足しますから、問題は「この不足資金をどのように調達すべきか」なのです。

ここでは、自己所有の遊休地にRA(戸建貸家)を1200万円で建築します。1000万円を借入し、200万円を自己資金とし、家賃月額10万円で賃貸経営を行い、不足する年金を補う提案をしています。

①借入返済可能額

借入金の返済方法は「元利均等返済」にしますが,借入返済期間の決定はどうすればよいでしょうか。

3年経過後の平年度の「銀行借入返済可能額」の計算をしてみます。入金は、月額10万円として、年間の家賃収入120万円です。

支出は,固定資産税等(建築後4年経過後約12万円)と火災保険料(3万円)で15万円,差し引き金額105万円が「銀行借入返済可能額」になります。他にも、修繕費や管理費が必要ですが,ゼロと考えています。

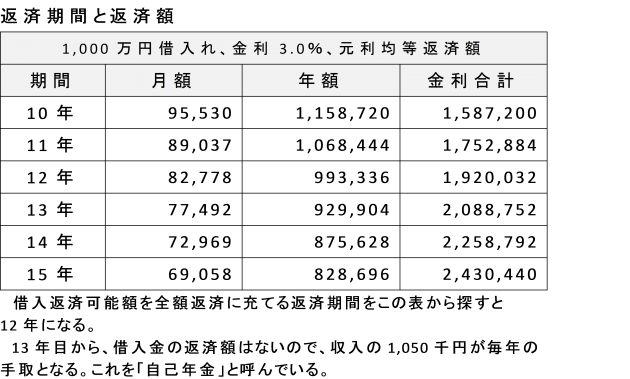

②返済額の表

上の表は,借入金1000万円,金利3%、10年から15年の返済期間別の「月額」と「年額」の元利均等返済額,それに「返済期間全体の金利合計」を計算した表です。

③自己年金を作る

そこで,銀行借入返済可能額105万円を,もし全額返済に当てるとした場合には,その返済期間を表から探しますと,12年になります。

12年の「年額」返済額は約99万円ですから,12年間は,手取金額はほぼゼロになります。

ところが,13年目から,借入金の返済額はありませんから,①の105万円が毎年の手取金になります。これを「自己年金」と呼んでいます。

このように,借入金を短期間で返済すれば,返済終了後の手取金を増やすことができます。例えば,給与がある50歳でRAの経営を始めて12年間で借入金を返済し,退職した63歳からの手取金を多くする作戦です

- 最近の投稿

- 経済レポート令和5年9月19日2946号に掲載されました。

- 令和5年9月19日(火)の中国新聞に掲載されました。

- 令和5年9月18日(月)の日本経済新聞に掲載されました。

- 第3章 所有財産のチェック(第19回) 金融商品の集計

- 第3章 認知症の人の財産管理(第18回) 認知症対策の情報

- 第3章 認知症の人の財産管理(第17回) 「金銭信託」と金融機関の商品

- 第3章 認知症の人の財産管理(第16回) 認知症には「家族信託」で備える

- 第3章 認知症の人の財産管理(第15回) これからの主流「信託の基本」

- 第3章 認知症の人の財産管理(第14回) 認知症になる前に任意後見人を選ぶ

- 第3章 認知症の人の財産管理(第13回) 5人に1人の認知症になったら