消費税を再生する

消費税を再生する

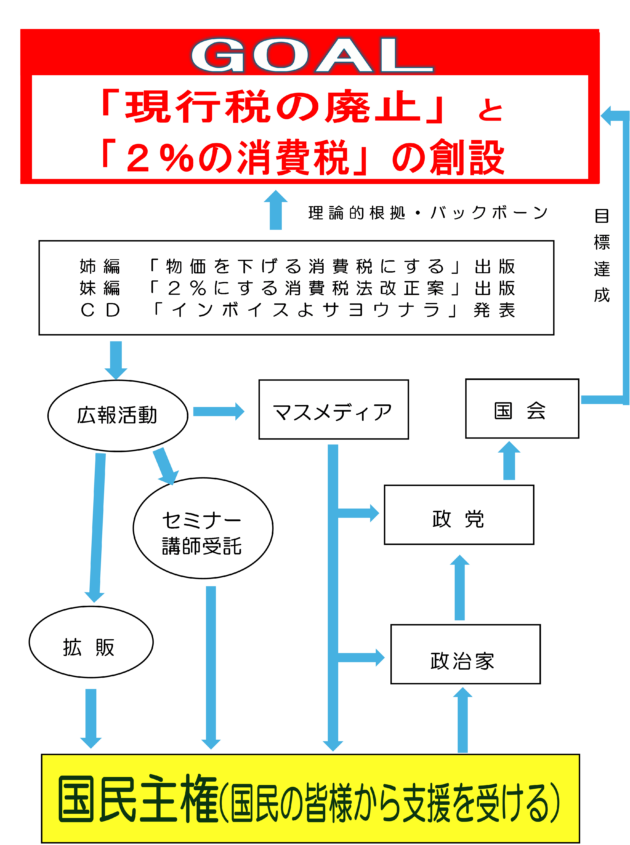

私の最終目標は「現行税を廃止」し、「2%の消費税を創設する」ことです。

その理論的根拠として、「物価を下げる消費税にする」と「2%にする消費税改正案」を上梓したものです。

また、同時に「インボイスよサヨウナラ」のCDを発行いたしました。

要は、これらの本やCDが売れれば良いのではなく、消費税を再生させることがゴールなのです。

これらが本番で、体力が持つ限り、活動する決意をしています。

今後の活動を「目標達成図表」にまとめました。

皆様方の絶大なるご支援をお願い申し上げます。

税理士 黒木貞彦

| 目標達成図表 |

[他の世直シをみる]